Autocorrector - eres tú?

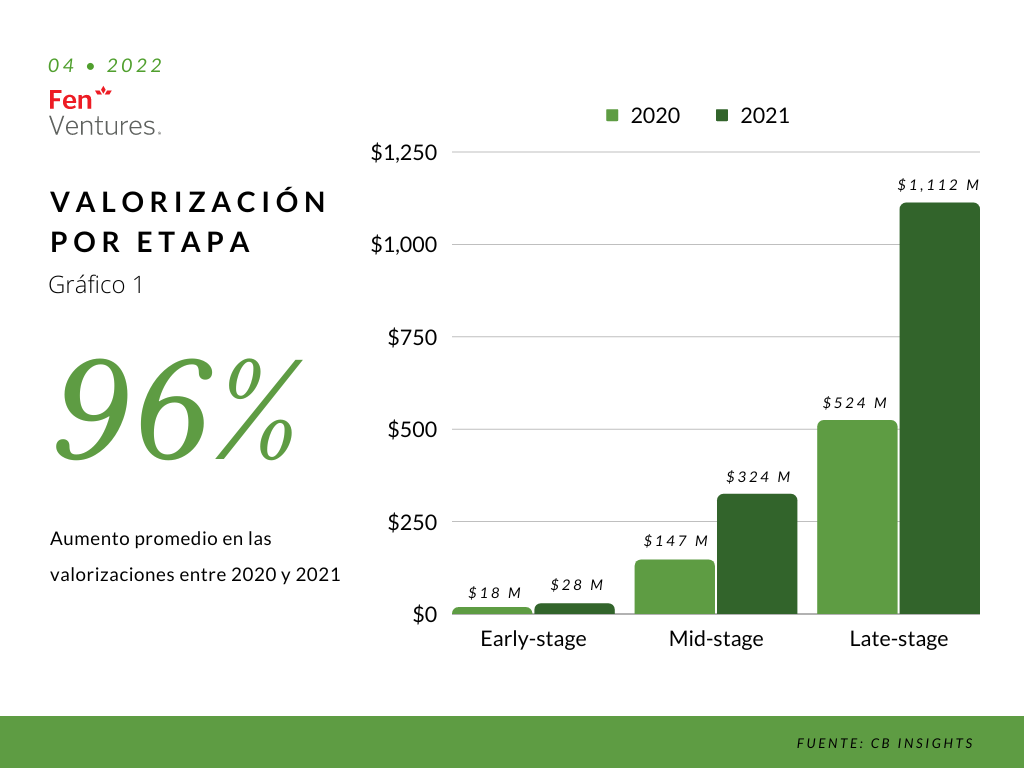

Historia conocida: hace dos años llegó inesperadamente una pandemia que generó altos niveles de estrés en los mercados y economías mundiales. Un año después, el crecimiento y mercado de capitales alcanzaron números inesperadamente altos guiados por bajas tasas y abundantes políticas de incentivos. Lo anterior tuvo un impacto positivo en el Venture Capital, el cual desplegó USD 621 billones de inversión durante el 2021 (2.4 veces mayor 2019) y la mediana de las valorizaciones se multiplicaron desde 1.6 hasta 2.2 veces comparadas al año anterior (ver gráfico 1). Aparecieron nuevos jugadores en la cancha en busca de retornos más atractivos, generando una sobre oferta de inversión VC en razón 7 a 1 según data de Pitchbook, presionando a una mayor velocidad de decisión de inversión y otorgando mayor poder de negociación del lado de los founders.

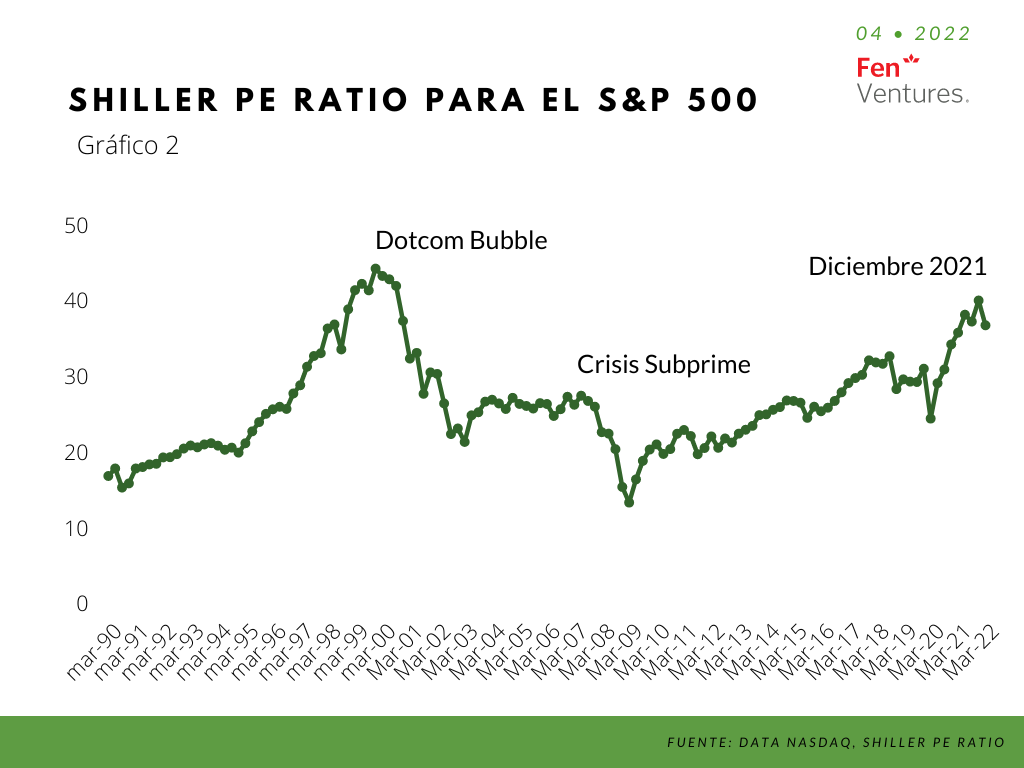

Pero la tendencia tuvo un alto. En diciembre del año pasado llegamos al punto más alto del mercado en 20 años (ver gráfico 2), pero desde esa fecha el S&P 500 (índice de las 500 empresas más grandes listadas en la bolsa de EE.UU) ha caído un 7.82% y el NASDAQ (índice representado principalmente por empresas tecnológicas listadas en el Nasdaq Stock Exchange) un 15.79%.

Si había alguna duda de si los mercados públicos influencian al privado, las siguientes cifras de financiamiento al cierre de Q1 2022 dan para pensar:

Seed: USD 10.3B en Q1 2022 vs USD 10.1B en Q4 2021 (+1.98%)

Early Stage: USD 51.9B en Q1 2022 vs USD 63.3B en Q4 2021 (-18.00%)

Late Stage: USD 98 B en Q1 2022 vs USD 110.9 B en Q4 2021 (-11.63%)

Mientras que seed stage moderó su crecimiento, early stage y late stage están experimentando una marcada desaceleración. Lo que estamos viendo probablemente viene dado por las subidas de tasas frente a una inflación que parece no ser transitoria, y que repercute directamente en las valorizaciones ya que estas se basan en flujos futuros y comparables en los mercados públicos que ahora descuentan sus flujos a tasas más altas (especialmente en late stage cuando se acercan al IPO). Además, hay que sumarle a la ecuación el conflicto que se vive en Europa y una pandemia que parece no dar tregua, contribuyendo a una alta incertidumbre. La historia se ha encargado de recordarnos que los mercados y la industria pueden cambiar drásticamente de rumbo, como ocurrió en el dotcom bubble de finales de los 90, en donde luego de un nivel de inversión eufórico en compañías basadas en Internet la bolsa de Estados Unidos se desplomó. Otro ejemplo es la crisis como la subprime de 2008, causada por el elevado riesgo crediticio sumado al impago de activos en la industria inmobiliaria. Estos ejemplos marcan la relevancia de que los founders de startups sean ingeniosos en crecer cuidando de su caja, y con capacidad de ajustar rápidamente el burn rate si la situación lo amerita. No hay que ser tan pesimistas: grandes compañías se consolidaron en tiempos de crisis (Amazon y Google post 2000, Twitter, Uber y Airbnb post 2008 son algunos ejemplos), por lo que no hay motivo para dejar la carrera.

Es prácticamente imposible predecir con certeza lo que ocurrirá en el futuro, lo que sí sabemos es que históricamente cada alza veloz viene acompañada de cierto nivel de corrección. Lo que estamos viviendo ahora es probablemente un ajuste de mercado, que se empezó a vislumbrar a finales de 2021, y que ya ha llegado a los titulares. A los founders, les aconsejamos no perder de vista el contexto financiero mundial en sus estrategias de fundraising mientras usan su ingenio para hacer más que sus competidores con menos recursos. Despedimos este post con una frase de un emprendedor histórico:

«Cuando todo parezca ir contra ti, recuerda que el avión despega contra el viento, no a favor de él»

Henry Ford